承保周期与经济周期具有很大相关性

一直以来,承保周期和宏观经济周期之间的关系都是保险业研究的重点。承保周期是保险业的一种特有现象,类似经济周期上下波动、周期循环。承保周期最早是由美国的一家险企提出,随后学者们运用各种模型对不同地区、不同国家的保险市场进行研究,以验证是否存在经济周期,但结论各异:欧美发达国家普遍存在承保周期,但亚洲欠发达国家就不明显了。国内很多学者也对我国保险业的承保周期做过系列的研究,结论也不是很统一:有的学者证明我国保险业由于起步较晚不存在承保周期,有的学者则指出我国的车险行业存在承保周期。

承保周期是指承保利润、承保能力随着时间的推移呈现出上下波动的周期性、规律性变化的现象。1979 年,美国一家险企发布了财险市场调查的行业研究报告,首次提出“承保周期”(underwriting cycle)来形容财产险。

基于常人的理解,只有整体的经济形势明朗、个人的收入增加, 人们在解决基本的生存问题之后才能有暇顾及其他,只有具备一定的经济基础之后,人们才会考虑风险问题并寻找途径转移风险。那么, 我国的保险业(寿险和财险)究竟有没有承保周期,以及宏观经济对承保周期有无影响以及如何影响。本文采用最新权威数据,以二阶自回归模型对我国保险业和宏观经济周期之间的关系进行实证研究,分析不同的经济指标对承保周期的不同影响,得出了可信度较高结论。

承保周期产生的原因

关于承保周期产生的原因,比较通俗的是宏观经济周期说:在市场坚挺期(hard market),保险需求大于保险供给,保险市场的承保能力不足,导致保险的价格较高,承保标准、承保费率较高,并缩小保险责任范围,然而高于市场平均标准的回报率会吸引大量的资本进入到本行业,由此引发市场供大于求,加上激烈的竞争,保险费率自然下降,承保标准降低,保险责任的范围也相应扩大,由此进入市场的疲软期(soft market)。在市场的疲软期,保险业承保能力过剩,整个行业的利润水平会大幅度降低,甚至低于市场的平均利润率, 导致大量的保险企业亏损,这样就会有很多的资本从保险行业退出, 转战其他利润率更高的行业,进而导致市场的供应不足,市场又进入到另一个坚挺期,周而复始,形成所谓的承保周期。

除了宏观经济周期说之外,还有关于承保周期的其他三种较为流行的学说:第一,理性预期理论;第二,非理性预期假说;第三,“承保力约束”理论。

第一,理性预期理论。“理性预期理论”是指市场自身是有理性特征的。它认为在理性市场中,保险人因为有与之相关的所有供决策参考的信息而变得无可挑剔,如果没有其他因素的干扰,理性市场是不可能存在承保周期的。承保周期是因为保险市场中的制度性因素而形成的:一是因为合同信息的不准确;二是财务报告将不同时期的价格信息做机械的统计,更加深了价格序列原本可能就有的自相关性。他们认为合同信息可能因为收集的滞后、监管的滞后以及保单更新的滞后而缺乏准确性。数据收集的滞后是指保费的厘定所需的数据是“过时”的,从信息的产生到使用一般会0.5—2.5 年的滞后期,这就产生保险价格的自相关性;1监管的滞后是指保险的价格受到政府的监控,从保险价格申请的提出到政府批准是有一定周期的,这个周期一般情况下会很长,由此造成保险价格的滞后,不能反映实时情况。保单更新的滞后是指保险合同一般是格式合同且周期较长,受众之广导致保险合同不像一般的商业合同那样,会随市场的波动做出调整。

第二,非理性预期理论。非理性学派指出,保险市场会因为“外推”预测机制和“现金流承保”技术而受到影响。所谓“外推预测机制”是指保险行业会用之前的经验来推测未来损失,并以此为依据来确定保费水平。所谓的“现金流承保”技术是指在银行利率较高时, 保险公司为了获得投资的高收益率,就大量承保、降低费率,试图以较高的投资回报率来弥补承保损失。以上两种方法会人为干扰正常的承保收入和赔付率。

第三,“承保力约束”理论。在现实生活中,市场上的资本配置永远不可能是最佳的,市场上任何的风吹草动都会引起资本流入或流出,进而引起保险市场资本充足或匮乏。当保险市场资本充足时,就会导致保险产品供给过剩,进而导致产品价格的下降,利润率步入低谷。反之,当保险市场资本匮乏的时候,保险产品供给下降,价格上涨,相应的利润率就会上升。

20 世纪80 年代末90 年代初,关于承保周期成因的理论有了多元的发展。具体包括:第一,制度、规范和会计特征;第二,利率的变化;第三,巨灾事件、非预期索赔费用上升等导致盈余波动。利率的变化对承保结果存在长期的负面影响,利率的升高意味着保险价格的下降,若费用率和死亡率不变,承包利润率的下降。“巨灾说”是指巨大的自然灾害会导致赔付率的急剧上升,进而影响保险市场的利润率。“巨灾说”的创始人以安德鲁飓风及频发的自然灾害为例。此外,还有“一般经济周期说”,即当一国的经济发展比较好的时候, GDP 增速较快,国民的可支配收入随之增长,保费收入也随着增长。反之,保费收入随着下降。

GDP与利率对保费收入有重大影响

本文采用二阶自回归模型对1991-2013 年的保险数据和宏观经济数据之间的相关性进行分析。对承保周期的考察,我们选取中国财险和寿险行业保费收入和赔付支出作为主要参考标准:财险保费收入、寿险保费收入、财险赔付支出、寿险赔付支出。考察宏观经济周期,我们选取GDP、CPI 和利率三个指标。

我们用折线图的形式比较了GDP与财险保费收入、GDP与寿险保费收入、寿险保费收入与利率的关系,并与我们的检测结果进行了对比。

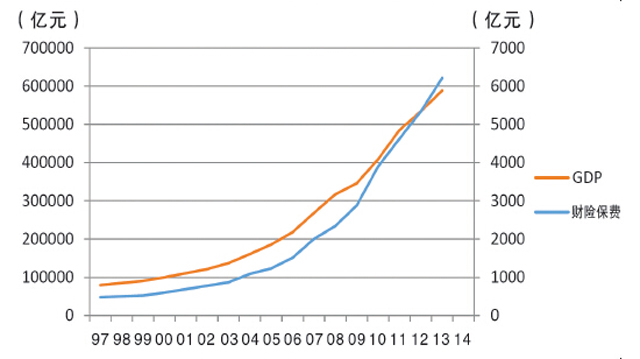

GDP与财险保费收入的比较

由图1我们可以更加清晰的看出:财产险保费收入折线的走向和GDP 走向高度一致乃至重合,更加验证了我们的检测结果:GDP 是影响财险保费收入至关重要的因素,进而说明GDP 是影响承保周期的重要因素。

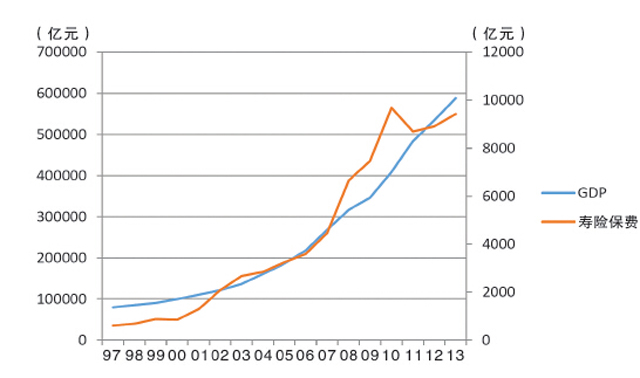

GDP与寿险保费收入的折线对比图

由图2我们可以得出,正如财险保费收入和GDP 之间的关系一样, 寿险收入和GDP 之间呈现很大程度上的正相关关系,GDP 对增速如何对寿险收入有很大的作用。

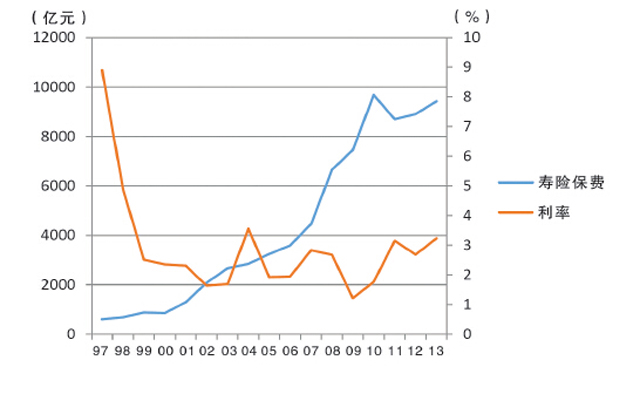

利率与寿险保费收入的折线对比图

由图3我们可以看出,寿险保费收入和利率呈现很大程度上的负相关,利率增加往往导致收入的减少。

结果显示,中国的财险和寿险行业的承保周期与宏观经济有很大的相关性,这也印证了文章开始所讲的“宏观经济周期说”,但是在承保周期中的不同方面,宏观经济对其影响不同。对财险和寿险领域的保费收入而言,宏观经济中的GDP对它们的影响最为显著,保费增长与否很大程度上取决于GDP的发展情况。这一结论也和世界其他主要国家承保周期影响因素的分析一致。

CPI对保费收入的影响并不显著,其原因在于CPI对保费收入具有双向影响。物价上涨一方面导致人们消费增加,并需要提高收入和投资收益来消除物价上涨的影响,社会资金很多流入消费和投资领域, 用于投保的资金减少。另一方面,物价上涨意味着资产价格上升,名义财富增加,出售资产和产品得到的收入增多,可用于投保的资金增多。两方面影响相抵消,导致CPI对保费收入没有显著影响。

利率往往与保费收入成负相关的关系,印证了“利率理论”。利率升高会收紧银根,可用于投保的资金减少,保费收入减少。

在财险和寿险的赔付支出方面,其主要决定于自身前期的发展状况,与宏观经济形势的关系不如保费收入那么明显,尤其是与其前二期或三期的赔付支出有更加明显的影响关系。造成这种现象的原因在于赔付金额与宏观经济的系统性风险有关,这些风险只有兑现才会导致发生赔付,这些风险到底何时兑现以及在多大程度上兑现与宏观经济走势未必相关。而整个经济系统的风险缓解及释放的过程需要一定时间,从某些风险开始兑现时,保险机构开始为这类风险赔付,这些风险的完全释放需要一定时间,进而导致在短期内赔付金额的前期值对后期值在一定程度上产生影响。

相关新闻