一、 样本选择与数据来源

(一)样本选择

浙江省财政对渔业互助保险的专项补助资金涉及到两类险种:一种是雇主责任险,一种是渔船险。本文考察了财政补贴对渔民参保不同险种情况的影响。

首先,选择雇主责任互助保险这一险种进行实证分析。分析渔民参保情况是否受补贴政策的影响。观测变量有:渔民人数、保费收入、赔款支出、简单赔付率。由于浙江省对雇主责任互助保险的补贴政策始于2005年,所以将各观测变量的样本数据分为两组。将1996-2004年的数据归为一组;将2005-2013年的数据归为一组。

然后,考察渔船互助保险财政补贴专项资金对渔民参保渔船互助保险情况的影响。观测变量有:渔船数量、保费收入、赔款支出、简单赔付率。由于浙江省对渔船互助保险的补贴政策始于2005年,所以将各观测变量的样本数据分为两组。将1996-2004年的数据归为一组;将2005-2013年的数据归为一组。

(二)数据来源

本文以实地调查问卷数据和浙江省渔业互保协会提供的互助保险经营数据为研究样本数据来源。数据具有真实可靠性。

二、财政补贴政策对渔民参保雇主责任互助保险情况的影响分析

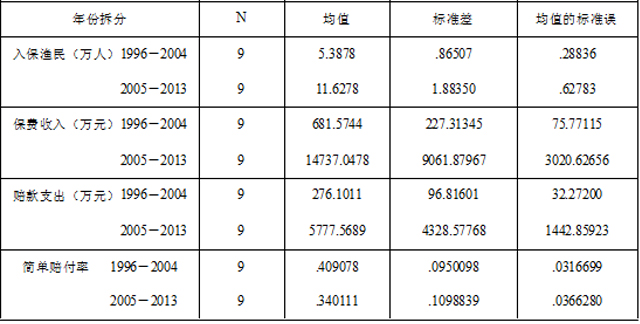

首先,对样本进行简单的描述性统计,结果如图1所示。

图1 补贴前后雇主责任互助保险主要指标描述性统计分析

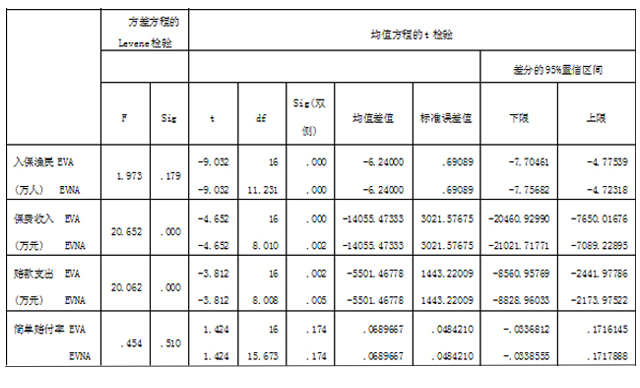

为了比较财政补贴政策实施前后,渔民参保雇主责任互助保险情况是否发生显著变化,对样本进行独立样本T检验,结果如图2所示。

在对保费收入的T检验中,方差方程的Levene检验F值=20.652,F值的相伴概率为0.000,小于显著性水平0.05,说明保费收入变量对应的方差非齐性,查看假设方差不相等这一行,t=-4.652,P=0.002,P值小于显著性水平0.05,可以认为财政补贴实施前后保费收入有显著性差异。财政补贴政策实施前,保费收入的均值为681.5744万元;财政补贴政策实施后,保费收入的均值为14737.0478万元。可以看出,财政补贴政策实施后,保费收入规模扩大。浙江省财政对雇主责任互助保险的补贴按照一种定额比例的补贴方式来进行。按渔民应缴互保费金额的20%来补贴。浙江省财政拨款的雇主责任互助保险专项资金没用总量上的限制,渔民获得财政补贴不存在竞争性,极大地鼓励了渔民参与互助保险的积极性。因此,财政补贴政策扩大了保费规模。

在对赔款支出的T检验中,方差方程的Levene检验F值=20.062,F值的相伴概率为0.000,小于显著性水平0.05,说明保费收入变量对应的方差非齐性,查看假设方差不相等这一行,t=-3.812,P=0.005,P值小于显著性水平0.05,可以认为财政补贴实施前后赔款支出有显著性差异。财政补贴政策实施前,赔款支出的均值为276.1011万元;财政补贴政策实施后,赔款支出的均值为5777.5689万元。可以看出,财政补贴政策实施后,赔款支出规模扩大。赔款支出额度大小与风险发生概率和保费收入规模相关。风险发生的概率大致在一个稳定水平。在风险概率基本不变的前提下,财政补贴政策使保费收入规模扩大,因此财政补贴政策实施后,赔款支出规模扩大。

在对简单赔付率的T检验中,方差方程的Levene检验F值=0.454,F值的相伴概率为0.510,大于显著性水平0.05,说明赔款支出变量对应的方差齐性,查看假设方差相等这一行,t=1.424,P=0.174,P值大于显著性水平0.05,可以认为财政补贴实施前后简单赔付率没有显著性差异。财政补贴政策实施前,简单赔付率的均值为0.409078;财政补贴政策实施后,简单赔付率的均值为0.340111。可以看出,财政补贴政策的实施对简单赔付率影响不显著。因为保险赔付率水平更多地与灾害损失发生的概率相关,也与投保人的道德风险及防灾防损支出等因素相关,而与是否有补贴无关。因此,简单赔付率在财政补贴前后没有发生显著的变化。

通过对补贴前后的雇主责任互助保险主要变量的统计检验,可以得到如下结论:补贴政策对提高渔民参保积极性具有显著影响。实施补贴后,参保渔民人数规模扩大较快,保费收入增长较快,相应的赔款支出也有所增加。简单赔付率在补贴前后没有发生显著变化。

图2 雇主责任互助保险主要指标补贴前后差异独立样本T检验结果

注:表中EVA意为:Equal variances assumed,即假设方差相等。EANA意为:Equal variances not assumed,即假设方差不相等。

三、财政补贴政策对渔民参保渔船互助保险情况的影响分析

首先,对渔船互助保险主要变量进行简单的描述性统计。结果如图3所示。

图3 补贴前后渔船互助保险主要指标描述性统计分析

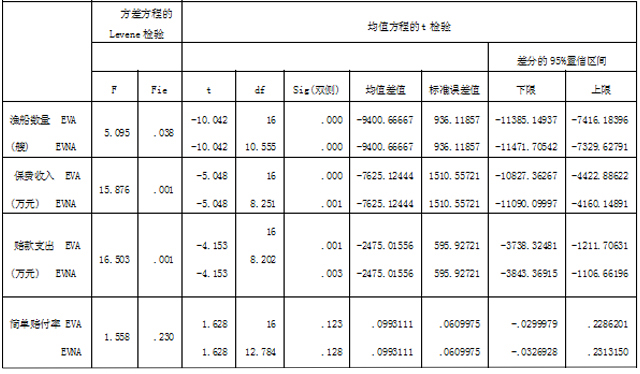

为了比较财政补贴政策实施前后,渔民参保渔船互助保险情况是否发生显著变化,对样本进行独立样本T检验,结果如图4所示。

在对渔船数量的T检验中,方差方程的Levene检验F值=5.095,F值的相伴概率为0.038,小于显著性水平0.05,说明入保渔船变量对应的方差非齐性,查看假设方差不相等这一行,t=-10.042,P=0.000,P值小于显著性水平0.05,可以认为财政补贴政策实施前后渔船数量有显著性差异。财政补贴政策实施前,渔船数量的均值为3147.7778艘;财政补贴政策实施后,渔船数量的均值为12548.4444艘。可以看出,财政补贴政策实施后,参保渔船数量规模扩大。

在对保费收入的T检验中,方差方程的Levene检验F值=15.876,F值的相伴概率为0.001,小于显著性水平0.05,说明保费收入变量对应的方差非齐性,查看假设方差不相等这一行,t=-5.048,P=0.001,P值小于显著性水平0.05,可以认为财政补贴政策实施前后保费收入有显著性差异。财政补贴政策实施前,保费收入的均值为1032.4256万元;财政补贴政策实施后,保费收入的均值为8657.5500万元。可以看出,财政补贴政策实施后,保费收入规模扩大。浙江省对渔船互助保险采取的是一种定额比例补贴方式,即按保费金额的20%给予渔民补贴,省财政拨款的渔船互助保险专项资金没用总量上的限制,渔民获得财政补贴不存在竞争性,参与到渔船互助保险的渔民均可享受补贴。渔船船主本身对渔船互助保险的需求就十分巨大,加之财政补贴政策的鼓励,因此,财政补贴政策使保费规模扩大。

在对赔款支出的T检验中,方差方程的Levene检验F值=16.503,F值的相伴概率为0.001,小于显著性水平0.05,说明赔款支出变量对应的方差非齐性,查看假设方差不相等这一行,t=-4.153,P=0.003,P值小于显著性水平0.05,可以认为财政补贴政策实施前后赔款支出有显著性差异。财政补贴政策实施前,赔款支出的均值为383.3056万元;财政补贴政策实施后,赔款支出的均值为2858.3211万元。可以看出,财政补贴政策实施后,赔款支出规模扩大。渔船保险的赔款支出额度大小与风险发生概率和保费收入规模相关。风险灾害发生的概率大致在一个稳定水平。在风险概率基本不变的前提下,财政补贴政策使保费收入规模扩大,因此财政补贴政策实施后,赔款支出规模扩大。

在对简单赔付率的T检验中,方差方程的Levene检验F值=1.558,F值的相伴概率为0.230,大于显著性水平,说明入保渔船变量对应的方差齐性,查看假设方差相等这一行,t=1.628,P=0.123,P值大于显著性水平0.05,可以认为财政补贴政策实施前后简单赔付率不存在显著性差异。财政补贴政策实施前,简单赔付率的均值为0.399956;财政补贴政策实施后,简单赔付率的均值为0.300644。可以看出,财政补贴政策的实施对简单赔付率影响不显著。渔船保险赔付率更多地与灾害损失发生的概率相关。浙江省台风灾害特点为:按月分布,多发在六月至十月。此外,保险赔付率水平还与投保渔民的道德风险及防灾防损支出等因素相关,而与是否有财政补贴无关。因此,渔船互助保险的简单赔付率在财政补贴政策实施前后没有发生显著变化。

注:表中EVA意为:Equal variances assumed,即假设方差相等。EANA意为:Equal variances not assumed,即假设方差不相等。

综上所述,通过渔船互助保险主要变量补贴前后统计检验可以看出,补贴政策对提高渔民参保积极性具有显著影响,实施补贴政策后,参保渔船数量增加、保费收入水平提高、赔款支出水平增长较快。简单赔付率水平在补贴前后没有显著变化。

四、 结论与建议

(一)关于财政补贴政策对渔业互助保险参保情况影响的结论

本文用实证分析方法对浙江沿海渔区数据进行统计检验,在实证结果的基础上,得出关于财政补贴政策对渔业互助保险参保情况影响的结论。主要结论有以下几点:

1. 财政补贴政策对渔民、渔船参保互助保险情况有明显的正效应

财政补贴政策对渔民参保雇主责任互助保险和渔船互助保险情况有明显的正效应。财政补贴政策对雇主责任互助保险和渔船互助保险的历年参保数量、保费收入、赔款支出有明显的影响,呈正相关。财政补贴前后,雇主责任互助保险中的参保渔民人数、保费收入水平和赔款支出水平发生显著变化。历年参保渔民和渔船数量与历年浙江省财政对互助保险拨款的专项资金金额显著正相关。

2. 财政补贴政策与渔业互助保险的简单赔付率无关

财政补贴政策与雇主责任互助保险的简单赔付率无关,或者说,补贴政策实施前和实施后,雇主责任互助保险的简单赔付率无显著变化;财政补贴政策与渔船互助保险的简单赔付率无关,或者说,补贴政策实施前和实施后,渔船互助保险的简单赔付率无显著变化。

(二)优化浙江省财政对渔业互助保险补贴方案的建议

根据本文总结的财政补贴政策对渔业互助保险参保情况影响的主要结论,现提出优化浙江省财政对渔业互助保险补贴方案的几点建议:

1. 加大补贴力度

实证结果表明,浙江省财政对渔业互助保险的补贴政策效果显著。在参保渔民人数尚未达到饱和的情况下,财政对雇主责任互助保险的补贴力度越大,参保渔民的人数规模越大。同样的,在参保渔船数量尚未达到饱和的情况下,财政对渔船互助保险的补贴力度越大,参保渔船的数量规模越大。在现有财政支持力度的基础上,财政部门应继续扩大对渔业互助保险的投入。

参加渔业互助保险使渔民的生产风险得到转移,满足了渔民的风险保障需求。但是一些特定险种获得的补贴力度不够,相比渔民参保雇主责任互助保险和渔船互助保险的规模,这些险种的参保规模还需要不断扩大。以2013年开始的海水养殖互助保险为例。浙江省海岛的渔民所从事的海水养殖业多为生计型渔业,海水养殖收入成为他们经济收入的主要来源,而且海水养殖生产面临着高风险,一旦灾害发生,往往伴随大面积的损失,所以渔民对海水养殖险有极大的需求。同时,海水养殖业相比农业种植业而言,损失风险更高,所以商业海水养殖险保费比一般农业保险更高。浙江省渔业互保协会厘定6.3%的低费率,这一水平已经低于农业共保体一般种植业保险的费率水平。但是海岛渔民大多生活拮据,即使在现有财政补贴的力度下,仍无力支付海水养殖互助保险保费。财政部门应加大对这类险种的补贴力度。

2. 增加浙江省财政对政策性海洋渔业互助保险的补贴险种

财政补贴对政策性海洋渔业互助保险参保情况的正效应显而易见,当前浙江省财政对渔业互助保险的补贴险种只有两种。而渔民迫切需求的渔业保险险种还没有被完全纳入补贴政策中,需要的险种数量也远不止两种。渔民迫切所需的所有险种,已经享受财政补贴的险种数量与渔民真正需要的险种数量还有一定的距离。因此,可以进一步扩大补贴覆盖的险种范围,把渔民迫切需求的险种逐步纳入补贴险种范围。

3. 增加中央财政的补贴比重

从目前财政补贴结构来看,对渔业互助保险的补贴主要依靠省级财政,市县级财政,中央财政补贴较低,建议中央财政应加大对政策性海洋渔业互助保险的补贴力度。

(作者单位:浙江财经大金融学院)